Можно ли налоговую переплату зачесть по разным кбк. Заявление о зачете налога с одного кбк на другой Письмо о переводе с кбк на

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2 , 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

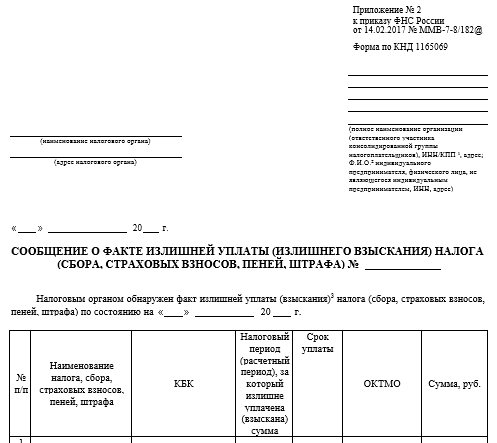

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

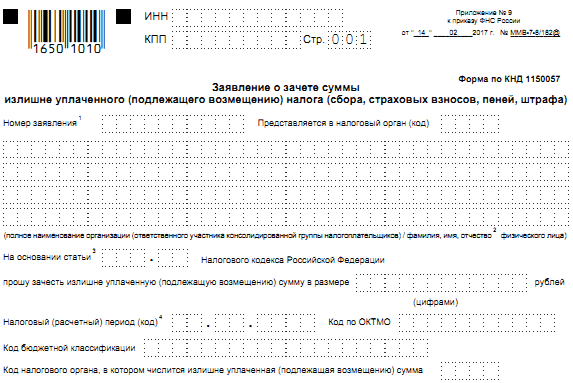

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/182@).

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами актуален и для 2018 года.

Способы подачи заявления

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (

Заявление на зачет (перевод) налога с одного КБК на другой можно подать в ИФНС в течение 3-х лет со дня образования переплаты (п. 2, 7 ст. 78 НК РФ). В ином случае, если прошло больше лет, вернуть свои кровные можно только через суд. И имейте в виду: никакие проценты по общему правилу на сумму переплаты не начисляются. Поэтому есть смысл своевременно решать судьбу всех возникших переплат и управлять ими с наибольшей выгодой для компании. Если налог был не переплачен, а излишне взыскан, то тут проценты должны быть начислены в обязательном порядке. Право на получение процентов остается за организацией, даже если она решила указанные излишние взыскания зачесть в счет недоимки по другому налогу (п. 5 и 9 ст. 79 НК). Как заполнить заявление на зачет переплаты по налогам Форма заявления на зачет налога приведена в приложении № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/ КНД — 1150057.

Заявление о зачете налога с одного кбк на другой

- налоги в рамках специальных налоговых режимов (УСН, ЕНВД, ЕСХН, Патент)

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местные налоги и сборы:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Зачет переплаты можно провести только между налогами одной группы (вида), вне зависимости от того, в какой бюджет идут поступления и по какому КБК (коду бюджетной классификации).

Зачет налогов между кбк

Приказ ФНС России от 03.03.2015 N ММВ-7-8/ «Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов». При подаче заявления о зачете переплаты по налогу налогоплательщикам следует руководствоваться формой заявления согласно приложению № 9 к названному приказу. В заявлении указывается наименование и сумма налога, переплатой по которому решено распорядиться, налоговый период, за который была уплачена эта сумма, КБК и ОКТМО.

Такие же данные указываются и для налога, в счет которого решено зачесть переплату. Следует помнить, что в соответствии с п. 1. ст. 78 НК РФ и тот и другой налоги должны относиться к одному виду налогов – федеральным, региональным или местным. Кроме того, п. 7 ст. 78 НК РФ определяет, что уплаченные налоги можно зачесть в течение трех лет с даты их уплаты.

Ип-навигатор по налогам. зачет и возврат переплаты по налогам (штрафам, пеням)

Особенности документа и общие моменты Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Инфо

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Инструкция по возврату налоговой переплаты

Срок обращения в суд при оспаривании решения налоговиков – 3 месяца со дня, когда налоговый орган отказал в зачете (возврате) либо не вынес решение о зачете (возврате) в установленный Налоговым кодексом срок (это 10 рабочих дней). В суд можно также обратиться с материальным требованием о зачете или возврате излишне уплаченных налогов, т.е. подать в суд заявление не об обжаловании решения налогового органа, а о возврате (зачете) излишне уплаченной суммы налога. В этом случае действует общий срок исковой давности – 3 года.

Грань тут тонкая, юридическая: если у вас именно такой случай – обратитесь к юристу. Излишне взысканный налог Срок обращения в налоговый орган – 1 месяц со дня, когда вы узнали о взыскании, или когда вступил в силу судебный акт о неправомерном взыскании налога. Срок обращения в суд – 3 года со дня, когда вы узнали или должны были узнать о взыскании излишних платежей.

P.S.

Зачет налогов между кбк: заявление

- 1 В каких случаях можно провести зачет?

- 2 Зачет налогов между КБК: заявление 2017

- 3 Как происходит зачет налогов?

В каких случаях можно провести зачет? Прежде чем предпринимать активные действия, следует разобраться, как образовалась переплата в бюджет. Возможно два варианта: 1. Ошибка ИФНС Фискальный орган выставил неверное требование, а налогоплательщик, не разобравшись в ситуации, оплатил его. Такой налог называется излишне взысканным. Ситуация не оставляет хозяйствующему субъекту права написать заявление на зачет налога, перечисленные средства можно только вернуть из бюджета.

Дополнительно налоговики переводят фирме проценты за период с даты взыскания по день возврата. Это «расплата» за ошибку. 2.

Заявления на зачет и возврат налога подаем по новым формам

- МС - месячный;

- КВ - квартальный;

- ПЛ - полугодовой;

- ГД - годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет. В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный - указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2018.

Письмо о зачете налога с одного кбк на другой

Куда обращаться для зачета или возврата сумм налогов, пеней, штрафов? По общему правилу необходимо обратиться в налоговый орган по месту регистрации (т.е. по месту учета). Непростые случаи: посмотреть подробнее: разные налоговые (регистрация по месту ведения бизнеса и пр.) Если предприниматель зарегистрирован в нескольких налоговых инспекциях (по месту ведения бизнеса, по месту нахождения недвижимости), заявление лучше направить в налоговый орган, где выявлена переплата, – такого мнения придерживается Минфин. Хотя ФНС в ряде случаев считает, что налогоплательщик вправе самостоятельно выбрать, в какую налоговую инспекцию ему удобнее обратиться.

посмотреть подробнее: смена налоговой инспекции (ошибка «старой» ФНС) Если ошибка обнаружена после смены налоговой, все заявления подаются по месту текущего налогового учета.

Образец заявления в ифнс на зачет с одного кбк на другой в 2018 году

Отличительный критерий – основание перечисления в бюджет. Излишне уплаченный налог образуется, если вы уплатили сумму больше, чем полагается по закону. Причины могут быть разные, например:

- предприниматель сам (без «помощи» налоговиков) неверно рассчитал сумму налога;

- ошибка в платежке (неверная сумма, неверные реквизиты, повторный платеж и т.д.);

- изменение налогового режима (например, в середине года утеряно право на применение УСН, а авансовые платежи уже прошли), изменение законодательства;

- по итогам года итоговая сумм налога меньше произведенных авансовых платежей.

Общее основание у этих причин – переплата сделана предпринимателем без участия налогового органа.

Если налоговики вынесли решение, выставили требование, а вы его оплатили, пусть и добровольно, – это уже излишне взысканный налог.

В остальном форма заявления о зачете переплаты по налогу аналогична предыдущим вариантам. В ней указывается следующая информация:

- наименование отделения налоговой инспекции, куда представляется документ;

- название организации-заявителя;

- ФИО представителя организации;

- ИНН, КПП компании-заявителя, ее юридический адрес;

- № статьи НК РФ, дающей право на переброску излишка (например, 78, 79, 176 и т.д.);

- вид налога, по которому образовалась переплата, КБК, ОКТМО;

- налоговый период, когда возник излишек;

- наименование налога, КБК, ОТКМО, в погашение недоимок по которому будет направлена переплаченная сумма;

- дата заполнения документа, подпись.

Заявление о зачете излишне уплаченного налога можно подавать в течение трех лет с момента совершения избыточных перечислений.

Как произвести зачет налогов между кбк

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет. ФАЙЛЫСкачать пустой бланк заявления о зачете налога с одного КБК на другой.docСкачать образец заявления о зачете налога с одного КБК на другой.doc Что такое КБК Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так: КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Внимание

Указываем, что надо сделать с переплатой, - погасить задолженность или оставить средства в счет предстоящих платежей. Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется. Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные.

Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным.

А что требуется от работодателя? Нужно ли заранее подавать в ПФР списки будущих пенсионеров и документы, необходимые для назначения пенсии? Или обязанности организации ограничиваются представлением в ПФР на будущего пенсионера запрошенной им формы СЗВ-СТАЖ? Какова роль работодателя в процессе оформления пенсии сотрудником, нам рассказали представители Отделения ПФР по г. Москве и Московской области. < … Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников). Так кто же вправе работать без кассы до середины следующего года? < … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Заявление о зачете налога с одного кбк на другой

О своем решении провести зачет или отказать в нем ИФНС должна сообщить вам в течение пяти рабочих дней со дня принятия ответа (п. 9 ст. 78 НК). Как быть, если переплачены в ИФНС страховые взносы В случае со страховыми взносами порядок перезачета сумм аналогичен выше изложенному по налогам.

И форма заявления по взносам в ФНС используется та же (приложение № 9 к приказу ФНС России от 14.02.2017 № ММВ-7-8/). По зачету взносов в фондах смотрите приказ ФСС РФ от 17.02.15 № 49 (форма 22 — ФСС РФ) и постановление Правления ПФ РФ от 22.12.2015 № 511п (форма 22-ПФР).

При этом по взносам на травматизм в ФСС форму заявления берите из приказа ФСС РФ от 17.11.2016 № 457 (приложение № 2). И тут зачитывать суммы можно только в пределах фонда.

Зачет налогов между кбк

Важно

Актуально на: 2 октября 2018 г. Бланк заявления о зачете суммы излишне уплаченного налога В счет каких платежей можно зачесть излишне уплаченный налог Переплату по можно зачесть в счет уплаты будущих платежей по, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников. Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п.

5 ст. 78

Внимание

НК РФ). В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями.

Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявления на зачет и возврат налога подаем по новым формам

Срочный спецвыпуск по зарплатной отчетности за I квартал

- Изменены требования к 6-НДФЛ за 1 квартал

- Какую форму РСВ применять за 1 квартал: новую или старую

- 4-ФСС за 1 квартал: обновлены требования к отчету

Скачать спецвыпуск бесплатно Как подать заявление на зачет переплаты по налогам Если налоговики обнаружат переплату без вашего участия, они самостоятельно зачтут ее в счет недоимки по другому налогу того же уровня, либо пеням и штрафам по нему. Если долгов нет, то переплату некоторые налоговики на местах могут автоматически засчитывать и в счет текущих (будущих) платежей.

Но по установленным правилам на это нужно оформить заявление, образец которого мы привели для вас, поэтому лучше не полениться и составить «лишнюю бумажку» (п. 4 и 5 ст. 78 НК РФ). Так можно быть точно уверенным, что свои обязательства по расчету с бюджетом вы выполнили.

Образец заявления в ифнс на зачет с одного кбк на другой в 2018 году

Таким образом, заполняется типовой бланк. Мы привели его для скачивания. Также далее найдете образец оформления. Примите к сведению: действующий бланк используется с 31 марта 2017 года.

До этой даты применялся другой бланк. Поэтому проверьте реквизиты документы, который вы готовитесь заполнять. Скачать чистый бланк заявления на зачет налогов Если через механизм зачета вы хотите погасить недоимку, но точную сумму ее еще не знаете, можете не заполнять в заявлении специальную строку для указания суммы зачета.

Такие разъяснения в интересах быстрого погашения долгов дали чиновники из Минфина в письме от 02.09.2011 № 03-02-07/1-315. В такой ситуации, как только размер задолженности станет известен, инспекция направит нужную сумму из имеющейся переплаты на погашение недоимки.

Что касается общего порядка заполнения, то компании и предприниматели заполняют только первую страницу.

Заявление на зачет излишне уплаченного налога: образец

Что сделать для исправления КБК Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике. К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог. Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Минфин напомнил, что делать с ошибочным кбк в платежке

Из положений данной нормы следует, что обязанность по уплате взносов не признается исполненной, если:

- «платежку» на уплату взносов компания отозвала до того, как банк исполнил платежное поручение;

- банк вернул неисполненное платежное поручение;

- в «платежке» неправильно указаны номер счета Федерального казначейства и наименование банка получателя, в результате чего взносы не попали на соответствующий счет Федерального казначейства.

Как видим, ошибка в КБК при уплате страховых взносов не является основанием для признания обязанности по уплате взносов неисполненной. Чтобы ее исправить в соответствии с пунктом 7 статьи 45 Кодекса, в инспекцию нужно подать заявление об уточнении платежа, приложив к ней копию платежного поручения, в котором допущена ошибка.

Что делать, если допущена ошибка в кбк на уплату взносов?

При выплате зарплаты эту сумму удержали, но в бюджет было перечислено только 7000 руб. Одновременно у организации как у налогоплательщика сложилась переплата по НДС в сумме 6000 руб. Часть этой переплаты (5000 руб.) допустимо зачесть в счет недоимки налогового агента по НДФЛ. Сопоставить КБК, по которым возможен зачет в 2018 году, поможет наша таблица. Памятка по зачету налогов в 2018 году Излишне уплаченный налог Варианты зачета* Федеральный платеж (например, налог на прибыль, НДС, «упрощенный» налог, ЕНВД и т.д.) Любой федеральный налог Платеж регионального уровня (налог на имущество организаций, транспортный налог) Этот же налог или любой другой региональный Местный налог (земельный) Этот же налог * Переплату по налогу можно зачесть не только в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, перечисления пени и штрафа (п. 1 ст. 78 НК РФ).

Письмо о зачете налога с одного кбк на другой

Вторая предназначена для физических лиц, не являющихся предпринимателями. Привычного порядка заполнения формы нет. Но есть ряд пояснений в конце бланка (на второй странице).

В остальном идет интуитивное заполнение. И ориентироваться можно на общие правила заполнения аналогичных форм. Какие документы приложить к заявлению на зачет налогов К заявлению на зачет приложите документы, из которых будет видно наличие переплаты.

Это может быть ошибочная декларация и поясняющая бухсправка к ней; акт сверки расчетов с бюджетом; выписки банка. Если заявление подает от имени фирмы человек по доверенности, нужна также копия этого документа.

Заявление на зачет излишне уплаченного налога: образец Мы привели пример заполненного заявления для ситуации, когда переплату по НДФЛ организация зачитывает в счет другого федерального налога. В данном случае это НДС.

- Темы:

- Популярное

Если допущена переплата по какому-либо налогу, ее можно вернуть. Либо зачесть в счет уплаты будущих платежей (подп. 5 п. 1 ст. 21 НК РФ). Чтобы сделать подобную рокировку, вам понадобится заявление на зачет налога с одного КБК на другой. Образец подобного документа на 2018 год с правилами зачета найдете в нашей статье.

Скачать полный справочник всех кодов КБК, по которым компании на ОСН платят налоги в 2018 году Скачать чистый бланк заявления на зачет налогов Заполненный бланк заявления на 2018 год В счет каких платежей можно зачесть излишне уплаченное Сначала проверьте, возможен ли зачет переплаты по одному налогу в счет другого в вашем конкретном случае. Ведь не на любой КБК можно отправить имеющуюся переплату.

Все будет зависеть от того, по чему именно у вас допущена переплата. И какие налоги — остальные.

Как зачесть налог с одного кбк на другой

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Главная → Бухгалтерские консультации → Общие вопросы налогообложения Актуально на: 23 января 2018 г. Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога.

Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ). В счет каких платежей можно зачесть излишне уплаченный налог Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа.

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах ,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

![]() Бланк заявления о зачете суммы излишне уплаченного налога

Бланк заявления о зачете суммы излишне уплаченного налога

Если вы переплатили какой-либо налог в бюджет, то сумму переплаты вы можете вернуть или зачесть в счет будущих платежей (пп. 5 п. 1 ст. 21 НК РФ). Во втором случае нужно подать в свою ИФНС заявление о зачете суммы излишне уплаченного налога. Его можно представить в налоговую в течение 3 лет со дня, когда была совершена переплата (п.2, 7 ст. 78 НК РФ).

В счет каких платежей можно зачесть излишне уплаченный налог

Переплату по налогу можно зачесть в счет уплаты будущих платежей по налогам, а также в счет погашения недоимки, уплаты пени или штрафа. Но при соблюдении правил зачета налогов (п. 1 ст. 78 НК РФ).

Отметим, что свой порядок зачета установлен для зачета излишне удержанного или уплаченного НДФЛ с доходов работников.

Кстати, если налоговики сами обнаружат переплату, они зачтут ее в счет недоимки по другому налогу (того же «уровня»), либо пеням, штрафу по такому налогу самостоятельно (п. 5 ст. 78 НК РФ).

Как подать заявление на зачет переплаты по налогам

Заявление на зачет налога (КНД 1150057) подается по утвержденной ФНС форме (Приложение N 9 к Приказу ФНС России от 14.02.2017 N ММВ-7-8/).

В форме организации и ИП заполняют только страницу 1. Вторая предназначена для физических лиц, не являющихся предпринимателями. Порядка заполнения к форме нет, но в целом правила отражения в ней данных интуитивно понятны. К тому же в конце формы есть некоторые пояснения.

Заявление на зачет излишне уплаченного налога: образец

Приведенный нами образец актуален и для 2018 года.

Подать заявление на зачет переплаты в налоговую можно одним из 3-х способов:

- руководитель организации (ИП) может представить его налоговикам лично, либо это может сделать представитель на основании доверенности;

- переслать по почте ценным письмом с описью вложения;

- направить в электронном виде при условии, что заявление подписано усиленной квалифицированной электронной подписью (п. 4 ст. 78 НК РФ).

Заявление о зачете суммы излишне уплаченного налога

Заявление о зачете суммы излишне уплаченного налога оформляется по специальной форме. Как его заполнить и как осуществляется зачет, узнайте из нашего материала.

Какой нормой НК разрешен зачет и между какими КБК он возможен в 2017 году?

Правила осуществления зачета переплаченных налогов описаны в ст. 78 НК РФ.

Откуда берется переплата и как ее выявляют, узнайте здесь.

По закону разрешено зачитывать налоги одного вида (при этом КБК и вид бюджета - получателя налоговых платежей роли не играют):

- переплату по федеральному налогу (прибыль, НДС и др.) - в счет уплаты любого федерального налога;

- переплату по региональному налогу (имущество, транспорт и др.) - в счет уплаты любого регионального налога;

- переплату по местному налогу (например, земельному) - в счет уплаты этого налога.

Использовать зачетную процедуру возможно также в отношении переплаченных страховых взносов. С 2017 года допускается проводить зачет только внутри страхвзносов одного вида (например, переплату по взносам в ПФР разрешается зачитывать только в счет предстоящих платежей по ним же).

Чтобы провести зачет, вам необходимо позаботиться о направлении контролерам заявления о зачете суммы излишне уплаченного налога. Как это сделать, расскажем в следующем разделе.

Заявление о зачете: форма и образец

Переплаченную в бюджет сумму может найти сам налогоплательщик или надзорный орган. Если первыми ее нашли контролеры, они вам обязаны об этом сообщить письменно в течение 10 дней со дня установления факта переплаты (п. 5 ст. 78 НК РФ).

Если же переплаченную сумму вы нашли самостоятельно, для проведения зачета нужно отправить налоговикам заявление.

Видеопособие по общим правилам оформления заявления находится здесь.

Ниже представлен образец заполнения заявления.

Образец заявления об уточнении налогового платежа может понадобиться любому налогоплательщику, допустившему ошибку в платежном поручении на уплату налога или взноса. О том, какие реквизиты можно исправить после отправки платежа в бюджет и как правильно это сделать, читайте в материале далее.

Быстро и правильно составить заявление об уточнении налогового платежа вам поможет наша видеоинструкция.

Что делать, если допущена ошибка в платежном поручении?

Знакома ли вам ситуация, когда вы в спешке оформили платежку на перечисление налога, банк исполнил поручение, а впоследствии вы обнаружили ошибку в КБК - что делать в данной ситуации?

Выход прост: нужно оформить заявление в налоговую об уточнении платежа. Об этом говорит и Минфин в письме от 19.01.2017 № 03-02-07/1/2145.

Аналогичным образом следует поступить, если допущена ошибка в других полях платежного поручения, таких как:

- ИНН и КПП отправителя или получателя;

- номер или дата документа-основания ;

ВАЖНО! Ошибки в номере счета и в названии банка — получателя платежа являются непоправимыми (п. 4 ст. 45 НК РФ). В этом случае выход один — отправить новый платеж с правильными реквизитами, уплатить пени и написать в ФНС заявление о возврате платежа, уплаченного на неверные реквизиты.

Найти реквизиты вашей налоговой можно на сайте ФНС. Подробности см. .

Рассмотрим порядок оформления и образец письма об уточнении платежа в налоговую при неверном указании КБК.

Письмо в налоговую об уточнении платежа составляется в произвольной форме и должно содержать стандартные реквизиты деловых документов:

Образец заявления об уточнении платежа в налоговую смотрите ниже:

Руководителю

Инспекции ФНС России № 21

по городу Москве

Анисимову В. А.

Адрес: 109377, Москва,

ул. 1-я Новокузьминская, 5

Общество с ограниченной ответственностью «Прима»

ОГРН 1047712345876,

ИНН 7755134421, КПП 772101001

Адрес: 109377, Москва,

1-я Новокузьминская, 11

Исх. № 10 от 22.01.2019

ЗАЯВЛЕНИЕ

об уточнении налогового платежа (ошибка в КБК)

В платежном поручении от 15.01.2019 № 267 на перечисление платежа по страховым взносам на обязательное пенсионное страхование за декабрь 2018 года на сумму 100 000 руб. в поле 104 был неверно указан КБК (182 1 02 01110 06 1010 160).

На основании п. 7 ст. 45 НК РФ просим внести соответствующие изменения.

Приложение:

1. Копия платежного поручения от 15.01.2019 № 267.

Генеральный директор ООО «Прима» __Соколов_______ С. И. Соколов

(подпись)

Нюансы оформления и представления заявления об уточнении платежа

Поскольку законодательными актами не закреплена форма заявления об уточнении платежа, оформить его можно на фирменном бланке компании или на простом листе формата А4.

Заявление оформляется в 2-х экземплярах. Один передается в инспекцию для исполнения, а 2-й с датой и визой о принятии инспектором остается у налогоплательщика.

Способ передачи заявления в ФНС также законодательно не регламентирован. Поэтому налогоплательщик вправе:

- представить формуляр налоговикам лично или через представителя, действующего на основании доверенности;

- отправить заявление по почте заказным письмом, предварительно составив опись вложения, желательно с уведомлением;

- сдать форму по телекоммуникационным каналам связи, завизировав электронно-цифровой подписью.

Заявление об уточнении платежа рассматривается ИФНС в течение 10 рабочих дней. Налоговики также вправе провести сверку расчетов. По истечении вышеуказанного срока ФНС принимает решение об уточнении платежа на дату фактической уплаты налога. Это значит, что пени, начисленные за период между уплатой и уточнением платежа, сторнируются.

Если требуется уточнить платеж по страховым взносам, уплаченным в ФНС после 01.01.2017, то действия налоговиков будут немного отличаться от предыдущего варианта:

- налогоплательщик аналогичным образом должен составить заявление об уточнении платежа;

- налоговики отправят запрос в ПФР;

- специалисты Пенсионного фонда в течение 5 дней его рассмотрят и направят в ФНС сообщение о возможности / невозможности проведения уточнения платежа;

- на основании положительного ответа ПФР налоговики примут решение об уточнении платежа, о чем уведомляют налогоплательщика.

Внимание! При необходимости уточнить платеж по страхвзносам, осуществленный до 01.01.2017, заявление следует направлять в ПФР.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Итоги

Если налогоплательщик допустил ошибку в КБК или иных полях платежки и оплата поступила в бюджетную систему РФ, то платеж считается исполненным. В данном случае следует направить в ИФНС заявление об уточнении платежа.

Если были допущены критичные ошибки: в номере счета получателя или наименования банка-получателя, платеж не поступает в бюджет. В данном случае нужно повторно перечислить сумму налога на правильные реквизиты, уплатить пени и написать заявление о возврате неправильно уплаченного налога на расчетный счет.